En 2026, la fiscalité location saisonnière impose de nouveaux plafonds de revenus et des taux d’abattement ajustés qui impactent directement la rentabilité de votre patrimoine immobilier.

Le risque de basculer involontairement dans un régime fiscal pénalisant ou de manquer l’opportunité d’amortir votre bien est réel. Nous décortiquons ensemble les leviers stratégiques pour optimiser votre imposition et sécuriser vos revenus locatifs.

- Comprendre les bases de la fiscalité location saisonnière en 2026

- 2 régimes fiscaux pour vos revenus locatifs

- Comment gérer les taxes locales et la TVA ?

- Accompagnement premium et gestion fiscale par CVR

Comprendre les bases de la fiscalité location saisonnière en 2026

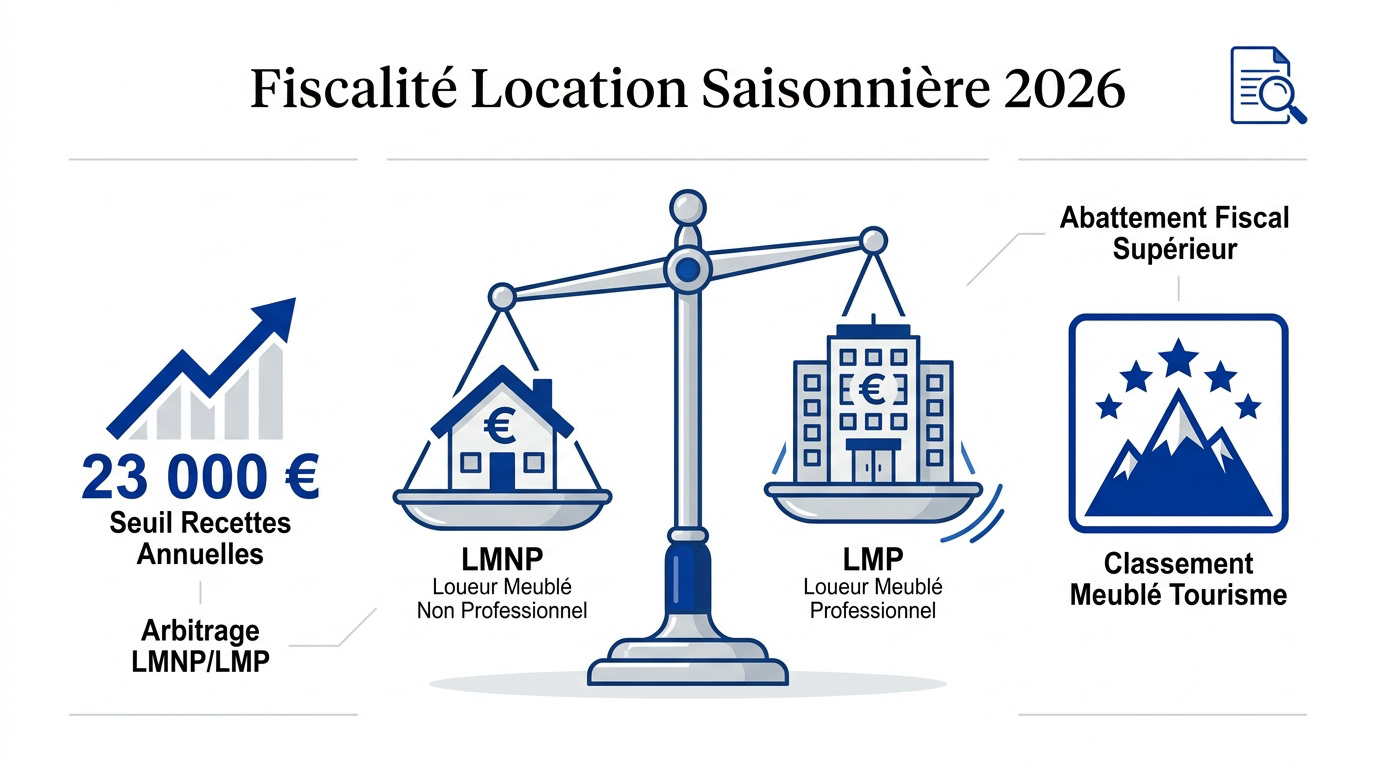

En 2026, la location saisonnière impose l’arbitrage entre LMNP et LMP dès 23 000 € de recettes. Le classement en meublé de tourisme reste le levier majeur pour obtenir un abattement fiscal supérieur, notamment en station comme à Méribel. Cette distinction entre les statuts LMNP et LMP est le premier pilier de votre stratégie.

LMNP : revenus locatifs inférieurs à 23 000 € ou représentant moins de 50 % des revenus du foyer fiscal.

LMP : revenus supérieurs à 23 000 € et excédant la moitié des revenus d’activité globaux.

Choisir entre le statut LMNP et le statut professionnel LMP

Le franchissement du seuil de 23 000 euros de recettes brutes annuelles marque un tournant. Ce montant déclenche le passage automatique vers le statut professionnel LMP. Cela survient dès que vos loyers surpassent vos autres revenus d’activité.

Ce changement impacte lourdement votre foyer fiscal. Le statut LMP impose des cotisations sociales plus élevées. En revanche, il autorise l’imputation des déficits sur votre revenu global sans limitation annuelle.

Nous vous accompagnons dans l’ optimisation fiscale de votre patrimoine. Anticiper ces mécanismes garantit la pérennité de votre investissement immobilier.

Surveiller vos revenus locatifs devient impératif pour maîtriser votre pression fiscale. Une gestion rigoureuse évite les surprises lors de la déclaration annuelle.

Chaque situation familiale est spécifique. Une analyse personnalisée reste la règle d’or fiscale.

Valoriser votre bien grâce au classement en meublé de tourisme

Le classement officiel offre des avantages fiscaux majeurs. L’obtention d’étoiles permet d’accéder à un abattement forfaitaire de 50 % jusqu’à 83 600 € de recettes en 2026. C’est un gain considérable.

Découvrez pourquoi il est judicieux de classer son bien en meublé de tourisme dès aujourd’hui. Cette démarche valorise instantanément votre patrimoine alpin.

En haute montagne, la labellisation suit des étapes rigoureuses. Des organismes agréés réalisent un audit complet. Ils vérifient le confort et les équipements de votre chalet ou appartement.

- Critères de surface minimum

- Qualité de la literie

- Présence de services connectés

- Documentation touristique fournie

Ce label rassure la clientèle internationale. Il atteste du standing exceptionnel de votre propriété, à l’image des résidences gérées par l’Agence CVR.

2 régimes fiscaux pour vos revenus locatifs

Après avoir défini votre statut, il est temps de choisir la méthode de calcul de votre impôt entre forfait et frais réels.

Maîtriser les nouveaux seuils d’abattement forfaitaire

Pour 2026, les plafonds du Micro-BIC évoluent. Les revenus ne doivent pas dépasser 15 000 € pour les meublés non classés. Au-delà de ces limites, le passage au régime réel devient obligatoire dès l’exercice suivant. La vigilance est donc de mise.

Le classement offre des avantages supérieurs. Les biens classés bénéficient d’un abattement de 50 %. Ce régime simplifié séduit par sa gestion administrative légère. Il évite la tenue d’une comptabilité complexe au quotidien.

| Régime | Type de bien | Seuil de revenus | Taux d’abattement |

|---|---|---|---|

| Micro-BIC classique | Meublé non classé | 15 000 € | 30 % |

| Micro-BIC classé | Meublé de tourisme | 83 600 € | 50 % |

| Micro-BIC rural/ski | Classé (zone spécifique) | 83 600 € | 71 % |

| Chambres d’hôtes | Activité spécifique | 83 600 € | 71 % |

Pour optimiser votre stratégie, consultez nos conseils sur la fiscalité location saisonnière. Ces ressources vous aideront à anticiper les évolutions réglementaires. Une bonne préparation garantit la pérennité de vos investissements locatifs.

Notez bien une contrainte majeure. Opter pour le Micro-BIC interdit toute déduction de charges réelles. Ce choix doit être mûrement réfléchi.

Déduire vos amortissements pour réduire l’imposition au réel

L’amortissement comptable constitue un levier puissant. Il permet de déduire annuellement une fraction de la valeur du bâti. Cette écriture comptable réduit mécaniquement votre bénéfice imposable. C’est un outil précieux pour les investisseurs.

L’amortissement permet de déduire l’usure du bâti et du mobilier, réduisant souvent la base imposable à zéro.

Vous pouvez déduire les intérêts d’emprunt et les taxes. Ces dépenses cumulées aux amortissements annulent souvent l’impôt sur le long terme. Le rendement net s’en trouve ainsi considérablement renforcé.

Utilisez notre outil pour estimer vos revenus locatifs et calculer votre rentabilité nette. Une simulation précise est indispensable avant toute décision. Cela sécurise votre projet immobilier.

Un expert-comptable spécialisé est ici indispensable. Une comptabilité rigoureuse valide vos déductions auprès de l’administration fiscale. Son expertise garantit la conformité de vos déclarations annuelles.

Les frais de notaire sont également déductibles. Ils peuvent être amortis ou passés en charges selon votre stratégie comptable.

Comment gérer les taxes locales et la TVA ?

Au-delà de l’impôt sur le revenu, la location de prestige implique des taxes locales et des questions spécifiques sur la TVA.

Gérer la taxe de séjour et la cotisation foncière des entreprises

La taxe de séjour est fixée par chaque municipalité selon des barèmes légaux précis. Les plateformes comme Airbnb collectent désormais directement ce montant lors de la réservation en ligne.

L’exonération de CFE s’applique si vos recettes annuelles ne dépassent pas 5 000 euros. Cette taxe dépend principalement de la valeur locative du bien et des taux votés localement.

Nous vous aidons à comprendre la tarification des plateformes pour optimiser vos revenus nets. La transparence fiscale reste notre priorité absolue.

Chaque propriétaire doit impérativement déclarer son meublé de tourisme. Cette formalité administrative est obligatoire pour tout nouveau logement mis en location.

Identifier les services para-hôteliers déclenchant la TVA

L’activité devient assujettie à la TVA si vous proposez l’accueil, le ménage régulier, le linge et le petit-déjeuner. Il suffit de fournir trois de ces services pour basculer.

La récupération de la TVA sur un achat immobilier neuf constitue un levier financier majeur. Cet avantage fiscal attire particulièrement les investisseurs dans l’immobilier alpin haut de gamme.

Ce mécanisme spécifique impose des contraintes précises pour valider l’avantage fiscal sur le long terme :

- Récupération des 20% de TVA

- Obligation de location pendant 20 ans

- Application du taux réduit sur les loyers

Confier votre bien à une conciergerie professionnelle comme l’Agence CVR sécurise ce montage. Nous assurons la gestion opérationnelle des services requis pour maintenir votre conformité fiscale.

Accompagnement premium et gestion fiscale par CVR

Pour naviguer dans ces règles complexes, l’appui d’un expert local à Méribel devient un atout stratégique pour votre patrimoine.

Bénéficier d’un accompagnement sur mesure pour vos chalets de luxe

L’Agence CVR assure la gestion exclusive de la prestigieuse résidence Antarès. Ce partenariat stratégique démontre notre savoir-faire dans l’administration d’actifs d’exception. Nous y déployons des services hôteliers cinq étoiles pour une clientèle exigeante.

Notre ancrage historique à Méribel et Courchevel est un levier majeur. Cette proximité territoriale nous permet de conseiller précisément chaque propriétaire. Nous maîtrisons les spécificités fiscales propres aux stations des 3 Vallées.

Découvrez l’excellence de notre service de conciergerie haut de gamme. Nous valorisons durablement votre patrimoine immobilier.

La satisfaction de nos propriétaires se traduit par une note de 4,8/5.

Maximiser vos revenus grâce au yield management professionnel

Nous utilisons les données de performance de CVR pour ajuster vos tarifs. Le yield management permet d’optimiser l’occupation durant la haute saison. Chaque nuitée est ainsi valorisée au prix le plus juste.

La tarification dynamique garantit une rentabilité supérieure pour nos clients. Cette approche technologique profite aux 150 propriétés que nous gérons. Nous maximisons vos revenus grâce à une analyse fine du marché alpin.

Consultez les avantages de la gestion professionnelle pour votre bien. Notre expertise sécurise votre investissement locatif.

La gestion automatisée de CVR vous offre une tranquillité d’esprit absolue. Nos outils modernes assurent une performance locative constante et sécurisée.

Plus de 8,6 millions d’euros reversés aux propriétaires accompagnés par l’agence.

Un portefeuille de plus de 150 propriétés d’exception sous gestion directe.

Maîtriser la fiscalité location saisonnière exige un arbitrage précis entre statuts LMNP/LMP, l’optimisation par le classement et le choix du régime réel. Agissez dès maintenant pour sécuriser vos abattements de 2026 et maximiser votre rentabilité nette. Transformez vos obligations fiscales en un levier de performance durable pour votre patrimoine.